20

b. Baten.

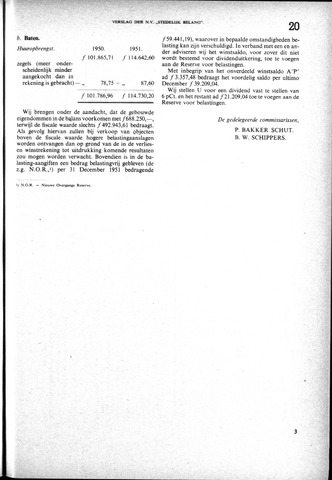

Huuropbrengst.

87,60

101.786,96

114.730,20

3

1950.

101.865,71

1951.

114.642,60

Wij brengen onder de aandacht, dat de gebouwde

eigendommen in de balans voorkomen met ƒ688.250,

terwijl de fiscale waarde slechts 492.943,61 bedraagt.

Als gevolg hiervan zullen bij verkoop van objecten

boven de fiscale waarde hogere belastingaanslagen

worden ontvangen dan op grond van de in de verlies-

en winstrekening tot uitdrukking komende resultaten

zou mogen worden verwacht. Bovendien is in de ba-

lasting-aangiften een bedrag belastingvrij gebleven (de

z.g. N.O.R.,1) per 31 December 1951 bedragende

De gedelegeerde commissarissen,

P. BAKKER SCHUT.

B. W. SCHIPPERS.

ƒ59.441,19), waarover in bepaalde omstandigheden be

lasting kan zijn verschuldigd. In verband met een en an

der adviseren wij het winstsaldo, voor zover dit niet

wordt bestemd voor dividenduitkering, toe te voegen

aan de Reserve voor belastingen.

Met inbegrip van het onverdeeld winstsaldo A°P°

ad 3.357,48 bedraagt het voordelig saldo per ultimo

December ƒ39.209,04.

Wij stellen U voor een dividend vast te stellen van

6 pCt. en het restant ad ƒ21.209,04 toe te voegen aan de

Reserve voor belastingen.

zegels (meer onder

scheidenlijk minder

aangekocht dan in

rekening is gebracht)

78,75

VERSLAG DER N V. „STEDELIJK BELANG".

1) N.O.R.

Nieuwe Overgangs Reserve.

{kind=link}