I

27

7

b. Vergelijking tussen de uitkomst en de doorberekening.

f

Nadelig saldo van de bedrijfsrekening

14

II. Kapitaalslasten.

Het overschot op dit onderdeel bedraagt rond

39.000,terwijl het tekort in 1952 rond 88.000,

bedroeg.

Toelichting.

I. Sociale lasten.

De doorberekening van deze kosten geschiedt door

de productieve bruto-lonen en -salarissen te verhogen

met resp. 40 en 35 Deze percentages blijken ach

teraf ongeveer 1 te laag te zijn geweest als gevolg

van de reeds eerder genoemde onvoorziene stijging van

deze kosten.

f

IV. Afdelingskosten.

De overschrijding hiervan bedraagt rond/331.000,

Voor een belangrijk deel is deze veroorzaakt door de

omstandigheid dat in het bedrag van salarissen en lonen

een post is begrepen van rond/. 232.000,welke niet

in de begroting is opgenomen. Dit bedrag bestaat uit

salarissen van een aantal toezichthoudende ambtena

ren van de bouwkundige onderhoudsafdeling, welke

salarissen voorheen direct ten laste van de werken wer

den geboekt. Dit stuitte echter op grote practische be

zwaren, zodat deze salarissen thans op indirecte wijze

worden verrekend. In de begroting van 1954 is met deze

wijziging rekening gehouden.

De overschrijding van rond 96.000,— op de overige

onderdelen is voornamelijk het gevolg van de omstan

digheid dat de begroting bijna een jaar voor de aan

vang van het desbetreffende jaar moet worden samen

gesteld, waardoor het schattingselement een niet te

verwaarlozen rol speelt.

99.250,—

III. Onderhoudskosten.

Op dit onderdeel bedraagt het overschot rond

ƒ33.000,—.

Dit bedrag is bijna geheel overgehouden op de posten

„Gebouwen” en „Houten loodsen” nl. rond ƒ30.000,

als gevolg van de omstandigheid, dat een gedeelte van

het begrote onderhoud achterwege kon blijven i.v.m.

de bouw van een nieuw gebouwencomplex aan het

Groenewegje.

Daarnaast is op enkele onderdelen tot een totaal be

drag van rond 17.000,minder verwerkt dan is be

groot, terwijl de post „Onderhoud auto’s en motor

rijwielen” met rond 14.000,is overschreden als ge

volg van de hoge ouderdom van een aantal vervoer

middelen, waardoor meer onderhoud heeft moeten

plaats hebben dan was begroot.

2. een wijziging in het systeem van factureren .waar

door een belangrijke rentebesparing is verkregen.

Dit gunstige resultaat is ontstaan als gevolg van:

1. de daling van de rekening-courant-rente. In 1952 be

droeg het rentepercentage gemiddeld4, in 1953 gemid

deld 3,25 Het hieruit ontstane voordeel is gedeelte

telijk verloren gegaan doordat in 1953 zoals reeds

is vermeld de financiering van de voorraden ge

schiedde met leningskapitaal, waarvoor een rente

percentage geldt van 3,7

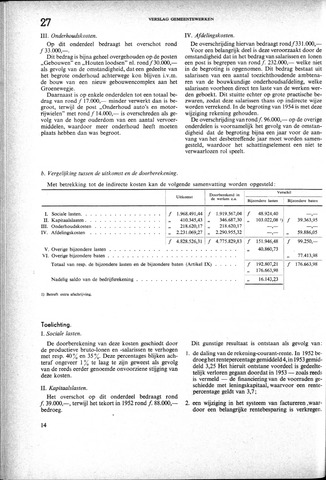

Met betrekking tot de indirecte kosten kan de volgende samenvatting worden opgesteld

VERSLAG GEMEENTEWERKEN

Uitkomst

39.363,95

1) Betreft extra afschrijving.

V. Overige bijzondere lasten

VI. Overige bijzondere baten

Totaal van resp. de bijzondere lasten en de bijzondere baten (Artikel IX)

151.946,48

40.860,73

I. Sociale lasten.

II. Kapitaalslasten

III. Onderhoudskosten

IV. Afdelingskosten

Doorberekend in

de werken c.a.

48.924,40

103.022,08 9

192.807,21

176.663,98

16.143,23

59.886,05

1.968.491,44

410.345,43

218.620,17

2.231.069,27

4.828.526,31

f 1.919.567,04

346.687,30

218.620,17

2.290.955,32

4.775.829,83

77.413,98

176.663,98

Verschil

Bijzondere lasten Bijzondere baten

{kind=link}